Was steckt hinter der technischen Sicherheitseinrichtung (TSE) und wie können Sie sicherstellen, dass Ihre elektronische Kasse oder Registrierkasse den gesetzlichen Anforderungen entspricht? Hier finden Sie einen praktischen Überblick zu allen Fragen zur TSE in Deutschland.

Gleich vorab: Mit ETRON onRetail nutzen Sie eine 100% finanzamtskonforme Registrierkasse mit integrierter TSE, die alle erforderlichen Meldungen automatisch für Sie erledigt – rundum sorglos!

In 30 Sekunden verstanden: Was ist die TSE?

Die Technische Sicherheitseinrichtung (TSE) ist ein Baustein Ihrer elektronischen Kasse. Sie signiert jede Buchung und speichert sie manipulationssicher. So erfüllt Ihre Kasse die Vorgaben aus § 146a AO und KassenSichV. Wer eine elektronische Kasse nutzt, braucht eine TSE.

Was ist eine TSE?

Die technische Sicherheitseinrichtung ist ein technisches Sicherheitsmodul einer elektronischen Registrierkasse. Die gesetzliche Grundlage für die TSE-Pflicht findet sich in § 146a der Abgabenordnung (AO) sowie in der Kassensicherungsverordnung (KassenSichV). Die KassenSichV, die sich auf alle elektronischen oder computergestützten Kassensysteme sowie Registrierkassen bezieht, wurde am 1. Januar 2018 eingeführt.

Glossar

- TSE: Modul, das jede Transaktion signiert und fälschungssicher speichert.

- KassenSichV: Verordnung mit Technik‑/Pflichtvorgaben für Kassen und TSE.

- DSFinV‑K: Standardschnittstelle für den Daten‑Export an die Finanzverwaltung.

- Kassennachschau: unangekündigte Prüfung der Kassenführung durch das Finanzamt.

- Mein ELSTER: Portal, über das Kasse & TSE gemeldet werden.

TSE 2026: Das ist neu

- EU-Taxameter & Wegstreckenzähler: Ab 2026 TSE-Pflicht, wenn zertifiziert.

- Zusätzliche Pflichtdaten: Vorgangsbeendigung, Prüfwert und Signaturzähler müssen manipulationssicher festgelegt werden.

- Belegausgabe bei EU-Taxameter ohne Drucker: Papier oder elektronisch möglich, alle Pflichtangaben weiterhin enthalten.

- DSFinV-K Schnittstelle: Muss ab 2026 die neuen Pflichtangaben korrekt abbilden.

Welchen Zweck erfüllt die TSE?

Die Technische Sicherheitseinrichtung verfolgt das Ziel der Betrugsprävention. Aufgrund der vermehrten Nutzung elektronischer Registrierkassen, ist eine nachträgliche Manipulation der digitalen Aufzeichnungen ohne Schutzmaßnahmen für die zuständigen Finanzbehörden kaum feststellbar. Hier kommt die Technische Sicherheitseinrichtung als Schutzmaßnahme ins Spiel. Diese wird mit dem Kassensystem verbunden und sichert alle von der Kasse aufgezeichneten Transaktionsdaten und speichert diese in ein einheitliches Format ab. Durch die von der TSE durchgeführte fortlaufende Nummerierung sowie Signierung der Belege ab Beginn der Aufzeichnung ist eine nachträgliche Manipulation der Belege nicht mehr möglich.

Aus welchen Komponenten besteht eine Technische Sicherheitseinrichtung?

Eine Technische Sicherheitseinrichtung muss folgende 3 Komponenten enthalten:

1.Sicherheitsmodul:

Das Sicherheitsmodul stellt sicher, dass alle Belegdaten eines Verkaufes (beispielsweise Zahlungsbetrag, Produktmenge und Datum des Verkaufes) nach der Sicherung in die technische Sicherheitseinrichtung nicht mehr verändert werden können. Hierfür legt das Sicherheitsmodul für jede Transaktion einen einzigartigen Prüfwert fest, welcher bei Veränderung der Belegdaten nicht mehr stimmt.

2. Digitale Schnittstelle:

Die digitale Schnittstelle sorgt für die reibungslose Integration der Technischen Sicherheitseinrichtung in das Kassensystem sowie für eine problemlose Datenübertragung.

- Die Einbindungsschnittstelle stellt sicher, dass die TSE flexibel und zuverlässig an die Registrierkasse gebunden ist.

- Die Exportschnittstelle (DSFinV‑K) sorgt mit einer einheitlicher Datenbeschreibung für einen standardisierten Export der abgesicherten Belegdaten, etwa im Fall der Prüfung durch das Finanzamt.

3. Speichermedium:

Das Speichermedium der TSE speichert alle Kassentransaktionen manipulationssicher ab. Über die DSFinV-K – der Digitalen Schnittstelle der Finanzverwaltung für Kassensysteme – werden diese Daten in einem einheitlichen Format bereitgestellt. So können sie für steuerliche Prüfungen wie Kassennachschauen verwendet und gemäß gesetzlicher Vorgabe für 10 Jahre archiviert werden.

Wie genau funktioniert die TSE?

- Die einheitliche Digitale Schnittstelle übergibt die aufgezeichneten Belegdaten aus dem Verkauf von dem Kassensystem an die Technische Sicherheitseinrichtung.

- Die Daten werden von dem Sicherheitsmodul mit fortlaufenden Transaktionsnummern, einem Prüfwert und seit 2026 mit dem Zeitpunkt der Vorgangsbeendigung versehen, wodurch Daten im nachhinein nicht mehr verändert werden können.

- Das Speichermodul übernimmt die Speicherung der Daten um diese bei einer Prüfung über die Exportschnittstelle DSFinV-K zur Verfügung stellen zu können.

- Der Prüfwert wird an das Kassensystem rückgemeldet, welches den Beleg mit einer Signatur, in vielen Fällen einem QR-Code, versieht.

Ein Kunde kauft in ihrem Geschäft ein Produkt für 19,99 €. So läuft der Vorgang technisch ab:

1. Digitale Schnittstelle übergibt Verkaufsdaten

Ihr Kassensystem erfasst den Verkauf:

-

- Datum/Zeit: 18.08.2025, 10:15 Uhr

- Artikel: Bluetooth-Lautsprecher

- Preis: 19,99 €

- Zahlungsart: Barzahlung

Diese Daten werden über die einheitliche digitale Schnittstelle an die Technische Sicherheitseinrichtung (TSE) übergeben.

2. Sicherheitsmodul versieht die Daten mit Schutz

Die TSE verarbeitet die Daten und ergänzt sie um:

-

- Transaktionsnummer: 000012345678

- Prüfwert (Signatur): z. B. A1B2-C3D4-E5F6-G7H8

- Zeitstempel: 18.08.2025, 10:15:03 Uhr

3. Speichermodul archiviert und exportiert

Die vollständigen Daten werden im Speichermodul der TSE abgelegt:

Gespeicherter Datensatz:

-

- Transaktion: 000012345678

- Betrag: 19,99 €

- Zeit: 18.08.2025, 10:15:03

- Signatur: A1B2-C3D4-E5F6-G7H8

Diese Daten können später einheitlich exportiert und dem Finanzamt zur Prüfung bereitgestellt werden – z. B. im Rahmen einer Kassennachschau oder Betriebsprüfung

4. Prüfwert wird an das Kassensystem zurückgegeben

Das Kassensystem signiert den Beleg.

Dies geschieht entweder mit einem einzigartigen QR-Code oder mit der Signaturnummer A1B2-C3D4-E5F6-G7H8.

Wie integriere ich eine TSE in eine Kassensoftware?

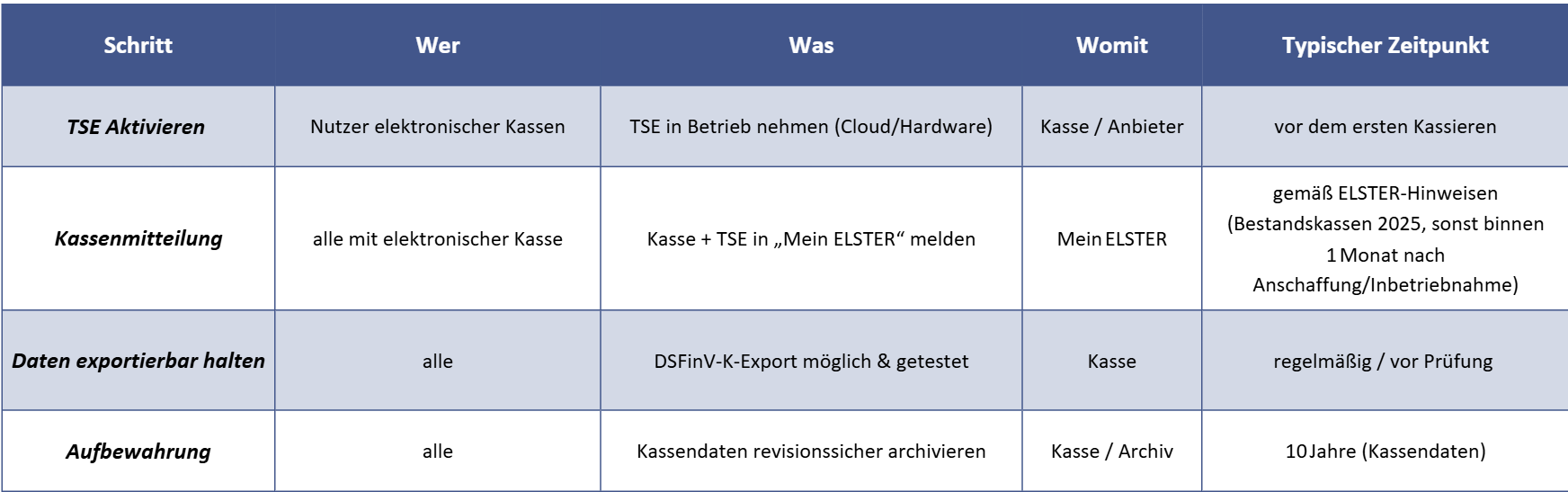

Die Integration der Technischen Sicherheitseinrichtung (TSE) erfolgt in der Regel durch den Hersteller. Sobald die TSE eingebunden ist, muss sie aktiviert werden. Dabei sind folgende Angaben erforderlich:

- Ihre Unternehmensdaten

- Die Steuernummer

- Kontaktdaten der zuständigen Ansprechperson beim Finanzamt

Diese Informationen werden direkt im Kassensystem hinterlegt und sind notwendig für die gesetzlich vorgeschriebene Meldung über „Mein ELSTER“. Sehen Sie sich hierzu auch unser Trainingsvideo zur Kassenanmeldung in „Mein Elster“ an.

Wie der Hersteller die TSE in Ihre Kassensoftware integriert hängt von der Art der TSE ab:

Hardware TSE:

Bei der Nutzung einer Hardware-TSE wird die bestehende Kasse um eine zusätzliche Komponente erweitert, die ausschließlich das Signieren und Speichern der Daten übernimmt. Dies kommt meist zur Anwendung, wenn eine elektronische Kasse, die ohne Internetverbindung funktioniert, umgerüstet werden muss. Eine Hardware-TSE wird, je nach Anbieter in die bestehende Kasse eingebaut oder angesteckt.

Nachteile einer Hardware TSE:

- Häufiger Austausch: eine Hardware TSE muss alle drei bis fünf Jahre erneuert werden, da die integrierten Sicherheitszertifikate ablaufen.

- Begrenzter Speicherplatz: Der Speicherplatz der Hardware TSE ist begrenzt weshalb eine Speicherplatzerweiterung oft nicht umgänglich ist

- Beschädigung oder Verlust der Hardware: in diesem Falle käme es bei einer Kassennachschau unter Umständen zu großen Problemen oder empfindlichen Strafen kommen.

Cloud TSE:

Wer mit einem zeitgemäßen oder bereits einem Cloud-basierten Kassensystem arbeitet, kann auch das Signieren und Speichern der erstellten Belege über das Internet abwickeln. Bei einem cloudbasierten Modell wie ETRON onRetail ist die technische Sicherheitseinrichtung bereits via Cloud integriert und muss lediglich bei der Inbetriebnahme aktiviert werden.

Vorteile einer Cloud-basierten TSE:

- Unbegrenzter Speicherplatz: Sie müssen sich nie Gedanken über eine Speicherplatzerweiterung machen.

- Automatische Erneuerung der Zertifikate durch den TSE-Hersteller.

- Unabhängigkeit von der Hardware: Die Cloud-basierte TSE kann nicht beschädigt werden oder abhanden kommen, weshalb der Verlust Ihrer gespeicherten Daten ausgeschlossen ist.

- Keine aufwändige Installation nötig.

- Der Zugriff auf die Daten ist Zeit- & Ortsunabhängig.

- Keine hohen Investitionskosten: Die Kosten für die Nutzung eines Cloud-basierten Systems werden mit einer monatlichen Gebühr verrechnet; kostspielige Investitionen bleiben dem Händler also erspart.

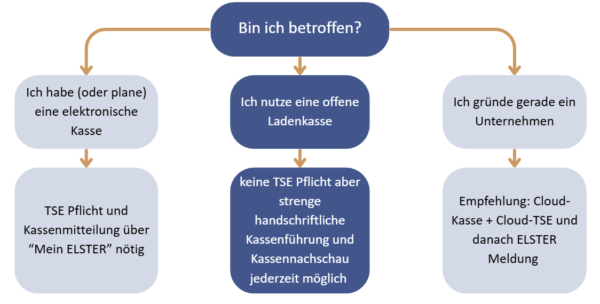

Ist die TSE-Kasse Pflicht?

Aktuell besteht in Deutschland keine generelle Pflicht zur Nutzung einer elektronischen Registrierkasse mit TSE. Allerdings gilt: Wer bereits ein elektronisches Kassensystem verwendet, ist gesetzlich verpflichtet, dieses mit einer zertifizierten Technischen Sicherheitseinrichtung (TSE) auszustatten. Die Erstellung von Belegen mit Programmen wie Excel ist nicht zulässig, da die Daten nicht manipulationssicher gespeichert werden und somit nicht den gesetzlichen Anforderungen entsprechen.

Eine offene Ladenkasse ist eine Barkasse ohne technische Ausstattung zur Erfassung der Geschäftsvorgänge (beispielsweise Kassenbücher). Aber auch hier gilt: Jeder Geschäftsfall muss händisch in einem Kassenbuch einzeln und sofort nach seinem Abschluss aufgezeichnet werden. Wer diese Art der Aufzeichnung nutzt, muss besonders sorgfältig und nachvollziehbar buchen. Aufgrund der Fehleranfälligkeit und da eventuelle Manipulationen nicht von vornherein ausgeschlossen werden können, müssen Unternehmer mit einer offenen Ladenkasse häufiger mit einer Prüfung durch das Finanzamt rechnen.

Obwohl es Stand August 2025 keine gesetzliche Registrierkassenpflicht gibt, plant die Bundesregierung aus CDU, CSU und SPD laut Koalitionsvertrag eine Pflicht zur Nutzung elektronischer Registrierkassen ab 2027. Vorgesehen ist, dass alle Unternehmer mit einem Jahresumsatz über 100.000 € künftig ein elektronisches Kassensystem verwenden müssen.

Lesen Sie jetzt auch unseren aktuellen Wissensartikel zur geplanten Registrierkassenpflicht in Deutschland!

Muss meine Technische Sicherheitseinrichtung zertifiziert sein?

Die Technische Sicherheitseinrichtung muss nach den Anforderungen der Technischen Richtlinie des Bundesamtes für Sicherheit in der Informationstechnik (BSI Tr-03153-1) zertifiziert werden. Diese Zertifizierung wird von dem Hersteller bei dem Bundesamt für Sicherheit in der Informationstechnik eingereicht, welches die Zertifizierung bestätigen müssen. Selbstverständlich sind alle Kassensysteme von ETRON nach der Technischen Richtlinie BSI Tr-03153-1 zertifiziert.

Die Gültigkeitsdauer der Zertifizierung, ist auf maximal 8 Jahre beschränkt. Läuft die Zertifizierung der Hardware TSE ab, muss diese komplett ausgetauscht werden. Bei einer Cloud TSE hingegen werden die Zertifikate automatisch erneuert.

Muss ich meine TSE melden?

Seit dem 01. Januar 2025 sind alle Unternehmer in Deutschland verpflichtet, ihre elektronische Registrierkasse inklusive Technischer Sicherheitseinrichtung (TSE) über „Mein ELSTER“ zu melden. Diese Mitteilung erfolgt gemäß § 146a Absatz 4 AO und ermöglicht dem Finanzamt, die Signatur der Belege der jeweiligen TSE zuzuordnen.

Laut den aktuellen ELSTER-Hinweisen muss die Meldung innerhalb eines Monats nach Inbetriebnahme erfolgen.

Weitere Informationen zur Kassenmeldepflicht und den aktuellen Fristen finden Sie in unserem Blogartikel und Video!

Vor – und Nachteile einer TSE

Vorteile:

Nachteile:

Was geschieht bei einem Verstoß gegen die TSE-Pflicht?

Wer keine TSE nutzt, riskiert empfindliche Strafen. Bei einer Kassennachschau kann das Finanzamt die Buchführung verwerfen und Schätzungen vornehmen. Zudem drohen Bußgelder bis zu 25.000 €.

Wie stelle ich sicher, dass meine elektronische Kasse oder meine Registrierkasse TSE konform ist?

Mit der Anschaffung eines cloudbasierten TSE Modelles wie ETRON onRetail, stellen Sie sicher das ihr Kassensystem zu jeder Zeit gesetzeskonform ist!

- Die TSE ist bereits via Cloud integriert. Durch die Nutzung dieser Variante nutzten Sie sämtliche oben beschriebenen Vorteile. Es besteht keine Notwendigkeit, regelmäßige Termine für Wartungsarbeiten einzuplanen, z.B. um Hardware auszutauschen.

- Nutzer von ETRON onRetail können die erforderlichen Daten für die Anmeldung bei „Meine ELSTER“ direkt aus dem System exportieren.

- Weil bei einer cloudbasierten Lösung online auf die aktuelle vom Hersteller veröffentlichte Version der Software zugegriffen wird, entspricht diese immer den neuesten gesetzlichen Vorgaben.

FAQ

Die Pflicht zur Verwendung einer TSE begann in den meisten Bundesländern am 31. März 2021 mit einer Übergangsfrist bis zum 31. Dezember 2022. Seit Juli 2025 besteht zu dem eine Kassenmeldepflicht, wodurch jeder Unternehmer dazu verpflichtet ist seine Registrierkasse inklusive der TSE dem Finanzamt zu melden.

Mit ETRON onRetail erhalten sie ein schnelles und benutzerfreundliche Cloud-basiertes TSE-Kassensystem welches jede gesetzliche Anforderung der KassenSichV sowie der GoBD erfüllt. Unabhängige Rechtsprüfer haben dies mit dem IDW PS880 Zertifikat bestätigt. Unsere einfachste Kassensoftware “Kasse Start” mit allen Funktionen für die tägliche Arbeit, erhalten Sie für Windows zum monatlichen Preis von 29,00 € und für Android zum monatlichen Preis von 19,80 €.

Nein, Ihre gespeicherten Daten werden nicht automatisch an das Finanzamt übertragen. Als Unternehmer sind Sie im Rahmen einer steuerlichen Prüfung (beispielsweise einer Kassennachschau) dazu verpflichtet, Ihre Kassendaten über die Export-Schnittstelle der TSE im DSFinV-K-Format an das Finanzamt zu übermitteln. Darüber hinaus haben Sie aber keine Pflicht dem Finanzamt Daten zukommen zu lassen.

Die Daten müssen für 10 Jahre revisionssicher archiviert und bei Prüfungen verfügbar sein – entweder im Kassensystem oder über ein externes Archiv.

DSFinV-K ist die standardisierte digitale Schnittstelle für den Export von Kassendaten. Der Hersteller des Kassensystems muss sicherstellen, dass ein Export im DSFinV-K-Format möglich ist – z. B. für Betriebsprüfungen oder Kassennachschauen durch das Finanzamt.

Ihre Kasse ist TSE-fähig, wenn sie eine zertifizierte Technische Sicherheitseinrichtung integrieren kann. Fragen Sie am besten Ihren Kassenanbieter oder prüfen Sie, ob TSE-Daten wie Signatur und Transaktionsnummer auf dem Bon erscheinen.

Wer eine elektronische Kasse ohne TSE betreibt, riskiert ein Bußgeld von bis zu 25.000 €. Außerdem kann die Buchführung verworfen und Umsätze geschätzt werden.

Wenn während eines Kassiervorganges das Internet ausfällt, können Sie mit Ihrer ETRON onRetail Kasse ohne Sorge weiter kassieren. Der innovative „Notfallmodus“ sorgt dafür, dass die Belegdaten bei erneuter Internetverbindung automatisch nachsigniert werden.

Lesen Sie in unserem Wissensartikel mehr dazu, was zu tun ist wenn die Kasse ausfällt.