Keine Sorge: Mit ETRON onRetail sind Sie automatisch GoBD-konform unterwegs. Ihre Kasse und Belege erfüllen alle Vorgaben – ohne dass Sie sich selbst um Details kümmern müssen.

In 30 Sekunden verstanden: GoBD

Die GoBD sind die Spielregeln für Ihre digitale Buchführung. Sie sorgen dafür, dass alle steuerlich relevanten Daten korrekt, vollständig und vor allem unveränderbar gespeichert werden. Für Unternehmer bedeutet das: Belege müssen zeitnah erfasst, ordentlich abgelegt und jederzeit für eine Betriebsprüfung verfügbar sein. Kurz gesagt: Die GoBD machen Ihre Buchführung transparent, nachvollziehbar und fälschungssicher.

Was bedeutet GoBD?

Die Abkürzung GoBD steht für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“.

Diese Grundsätze wurden vom Bundesministerium der Finanzen (BMF) erstmals mit Schreiben vom 14. November 2014 veröffentlicht und zuletzt am 11. März 2024 aktualisiert. Sie konkretisieren, wie Unternehmer steuerlich relevante Daten digital erfassen, speichern und aufbewahren müssen – damit sie bei einer Betriebsprüfung anerkannt werden.

Die GoBD sind kein eigenständiges Gesetz, sondern eine Verwaltungsvorschrift.

Glossar

- GoBD: Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern und Daten. Regeln für elektronische Buchführung und Datenzugriff.

- DSFinV-K: Standardformat, in dem steuerlich relevante Daten GoBD-konform exportiert werden müssen.

- XRechnung: E-Rechnungsformat, enthält nur maschinenlesbare Daten. Verpflichtend ab 2028.

- ZUGFeRD: Alternatives E-Rechnungsformat, enthält maschinenlesbare Daten plus visuelles PDF.

- Kassennachschau: Unangekündigte Prüfung der Kassenführung durch das Finanzamt.

Sie bauen auf bestehenden rechtlichen Grundlagen auf, insbesondere:

- 146 und § 147 der Abgabenordnung (AO)

- 239 und § 257 des Handelsgesetzbuches (HGB)

Das ist neu – Stand 2026

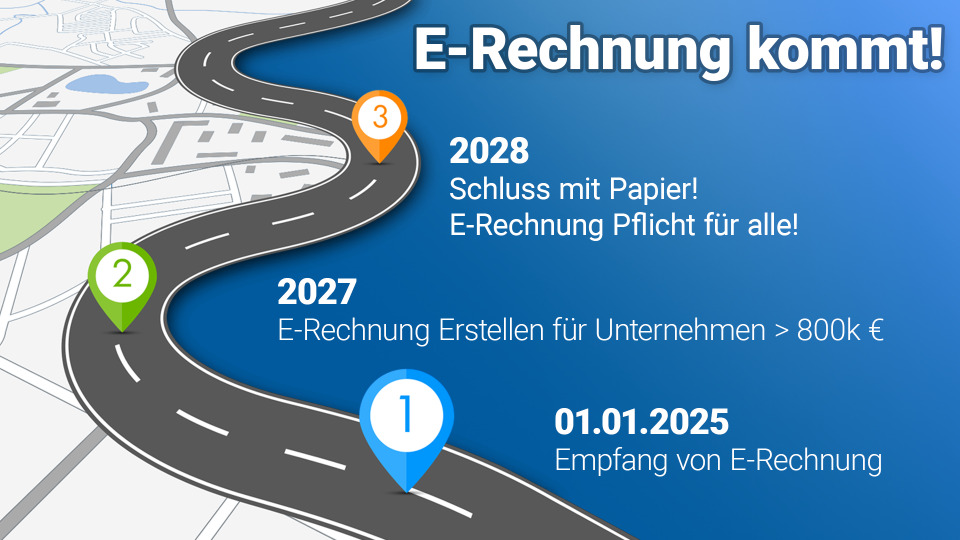

- Seit 1. Januar 2025 müssen alle Unternehmen elektronische Rechnungen empfangen und verarbeiten können.

- Ab 2027 gilt die Pflicht zum E-Rechnungsversand für Betriebe mit mehr als 800.000 € Jahresumsatz.

- Ab 2028 werden elektronische Rechnungen endgültig zum Standard für alle Unternehmen.

- Außerdem sind seit Juli 2025 bestimmte Transaktionsnachweise, die keine Buchungsbelege sind, von der elektronischen Aufbewahrungspflicht ausgenommen.

Warum die GoBD so wichtig sind

Sobald Sie digitale Rechnungen schreiben, Buchungen elektronisch erfassen oder Kassensysteme verwenden, greifen die Vorgaben der GoBD.

Praktisch bedeutet das:

- Belege müssen zeitnah erfasst, geordnet archiviert und für Betriebsprüfer maschinell lesbar bereitgehalten werden.

Die GoBD schaffen also den Rahmen, damit die Buchführung digital, aber dennoch prüfungssicher bleibt.

Wer ist von der GoBD betroffen?

Die GoBD gelten für alle Unternehmer in Deutschland, unabhängig von Größe oder Rechtsform.

Betroffen sind:

- Kapitalgesellschaften und Personengesellschaften,

- Freiberufler und Selbstständige,

- Kleinunternehmer, die eine Einnahmen-Überschuss-Rechnung erstellen.

- Sie gelten sowohl für digitale Buchführungssysteme, Kassensysteme und Cloud-Software, als auch für Unternehmen mit offener Ladenkasse.

Damit muss jeder Betrieb sicherstellen, dass seine Systeme und Abläufe GoBD-konform dokumentiert sind.

Was sind die wichtigsten Prinzipien der GoBD - Stand von 2026

Im Kern stützen sich die GoBD auf sechs zentrale Prinzipien:

- Unveränderbarkeit

- Vollständigkeit

- Richtigkeit

- Zeitgerechtheit

- Ordnung

- Nachvollziehbarkeit und Nachprüfbarkeit

Diese Grundsätze bilden das Fundament einer ordnungsgemäßen digitalen Buchführung.

Unveränderbarkeit

Die Unveränderbarkeit der Daten ist das Kernstück der GoBD.

Eine GoBD-konforme Software verhindert, dass Daten heimlich geändert werden können. Fehler lassen sich nur durch eine Stornierung und eine neue Buchung korrigieren – nie durch einfaches Überschreiben oder Löschen. So bleibt jede Änderung für den Prüfer nachvollziehbar und die gesamte Historie lückenlos erhalten. Durch diesen Vorgang bleiben alle Änderungen im System sichtbar. In Excel können Daten jederzeit geändert oder gelöscht werden, ohne dass dieses protokolliert wird. Aufgrund dessen die Nutzung einer Software wie Excel nicht GoBD konform.

Ein Modegeschäft verkauft am 12. Juni ein Hemd für 49 €. Am nächsten Tag möchte der Kunde das Hemd umtauschen. Das Kassensystem erstellt dafür automatisch einen Storno-Beleg und legt anschließend den neuen Verkaufsvorgang für das andere Hemd an. Beide Vorgänge sind dauerhaft im System sichtbar.

Vollständigkeit

Vollständigkeit bedeutet: Alles, was digital entsteht, muss auch digital aufbewahrt werden. Das gilt nicht nur für Rechnungen, sondern auch für Angebote, Bestellungen oder Auftragsbestätigungen. Nichts darf verloren gehen oder „unter den Tisch fallen“ Seit der Neuerungen am 14.Juli 2025, sind reine Transaktionsnachweise welche nicht als Rechnungsbeleg dienen, von dieser Pflicht ausgenommen und müssen nicht aufbewahrt werden.

Ein Kunde bestellt am 20. August 2025 ein Produkt. Das System erzeugt:

- Einen Auftrag im ERP-System

- eine Bestellbestätigung per E-Mail

- eine Rechnung als PDF

- eine automatisch generierte Transaktions-ID

Was muss gespeichert werden?

- Die Rechnung (PDF): Diese ist steuerlich relevant und muss veränderungsgeschützt archiviert werden.

- Die Bestellbestätigung (E-Mail): Da sie den Geschäftsvorgang dokumentiert, ist sie ebenfalls aufbewahrungspflichtig.

- Der Auftrag im ERP-System: Wenn er steuerlich relevant ist (z.B. zur Nachvollziehbarkeit bei einer Betriebsprüfung), muss er ebenfalls gespeichert werden.

- Die Transaktions-ID oder andere rein technische Systemprotokolle: vorausgesetzt das diese keine buchhalterische Bedeutung haben müssen diese nicht gespeichert werden.

Richtigkeit

Richtigkeit bedeutet, dass alle Daten inhaltlich korrekt erfasst und abgebildet werden müssen. Für Sie als Unternehmer heißt das: Beträge, Steuersätze, Kundendaten und Geschäftsvorfälle müssen vollständig und sachlich korrekt sein. Fehlerhafte Eingaben oder bewusst falsche Angaben sind nicht erlaubt. Wenn Fehler passieren, müssen diese eindeutig nachvollziehbar korrigiert werden – niemals durch stilles Überschreiben oder Löschen.

Das hat auch technische Konsequenzen: Ihre Software muss sicherstellen, dass nachträgliche Änderungen protokolliert oder revisionssicher dokumentiert werden. Nur so lässt sich nachweisen, dass Ihre Buchführung jederzeit korrekt und unverfälscht war.

Ein Elektronikhändler verkauft am 10. September ein Smartphone. Die GoBD verlangen, dass alle relevanten Daten korrekt erfasst werden:

- Verkaufspreis: 799,00 €

- Umsatzsteuer (19 %): 151,81 €

- Gesamtbetrag: 950,81 €

- Kunde: Max Müller, Kundennummer 12345

- Artikelnummer: SM-2025-01

- Seriennummer: ABC123XYZ

Die Software stellt sicher, dass diese Daten fehlerfrei gespeichert werden. Würde man den Preis versehentlich falsch eingeben (z. B. 97,90 € statt 979,00 €), muss die Korrektur über eine Stornobuchung und eine neue richtige Buchung erfolgen – niemals durch einfaches Überschreiben.

So bleibt jederzeit nachvollziehbar, welche Werte ursprünglich eingegeben wurden und wie sie korrigiert wurden.

Zeitgerechtheit

Buchungen müssen zeitnah erfolgen, damit Ihre Buchführung aktuell und nachvollziehbar bleibt. Für Sie bedeutet das: Bargeschäfte müssen noch am selben Tag erfasst werden, unbare Geschäftsvorfälle (z. B. Überweisungen, Kartenzahlungen) spätestens innerhalb von zehn Tagen. Werden Buchungen zu spät erfasst, können sie im Rahmen einer Prüfung angezweifelt werden, selbst wenn die Beträge inhaltlich stimmen.

Das Prinzip der Zeitgerechtheit soll verhindern, dass Belege gesammelt und später in großen Mengen nachgetragen werden, eine Praxis, die Manipulationen erleichtern würde.

Ein Servicetechniker repariert am 12. September eine Waschmaschine. Der Kunde zahlt den Rechnungsbetrag direkt vor Ort.

A) Zahlung in bar

Pflicht:

- Noch am selben Tag muss eine Erstaufzeichnung erfolgen.

- Zum Beispiel durch eine fortlaufend nummerierte Quittung/Rechnung und eine tagesaktuelle Kassenaufzeichnung (Kassenbericht oder Tagesabschluss einer TSE-Kasse).

Zulässig:

- Die eigentliche Buchung in der Finanzbuchhaltung (FiBu) kann auch später erfolgen (z. B. am Freitag).

- Voraussetzung: Die Grundaufzeichnungen sind bis dahin ordnungsgemäß gesichert (Nummerierung, Ablage, elektronische Grundaufzeichnungen).

Nicht zulässig:

- Von Montag bis Donnerstag gar keine Quittungen oder Kassenberichte erstellen und erst am Freitag eine Sammelerfassung vornehmen.

B) Zahlung unbar (EC-Karte/Überweisung)

Pflicht:

- Eine Erstaufzeichnung innerhalb von 10 Tagen ist hier unbedenklich.

- Im Beispiel wäre also auch Freitag in Ordnung.

Wichtig:

- Belege und Zahlungsinfos müssen bis zur Erfassung verlustsicher aufbewahrt werden (z. B. durch mobile Rechnung mit laufender Nummer oder digitale Erfassung).

Besonderheit bei Kassenbuchführung:

- Wenn Kartenzahlungen im Kassenbuch mitlaufen, ist eine kurzfristige gemeinsame Erfassung von baren und unbaren Umsätzen erlaubt.

- Die unbaren Zahlungen müssen klar gekennzeichnet und zeitnah korrekt übertragen werden, um die Kassensturzfähigkeit sicherzustellen.

Ordnung

Dieses Prinzip verlangt, dass Ihre Buchführung systematisch und übersichtlich organisiert ist. Das betrifft sowohl die Struktur in der Software als auch die Ablage digitaler und analoger Belege. Alle Geschäftsvorfälle müssen eindeutig zugeordnet, chronologisch sortiert und leicht auffindbar sein. Eine chaotische oder unsystematische Ablage erschwert nicht nur die tägliche Arbeit, sondern auch eine Betriebsprüfung.

Für Sie als Unternehmer bedeutet das: Sie müssen sicherstellen, dass Ihre Unterlagen strukturiert abgelegt werden – mit klaren Dateinamen, nachvollziehbarer Ordnerstruktur und eindeutiger Verknüpfung zwischen Belegen und Buchungen. Nur so können Sie jederzeit nachweisen, dass Ihre Buchführung ordnungsgemäß ist.

Statt Dateien wie „scan001.pdf“ unsortiert abzulegen, sollten Sie klare Dateinamen und Ordnerstrukturen verwenden – etwa „Rechnung_2025-08-22_Kunde_Müller.pdf“.

Nachvollziehbarkeit und Nachprüfbarkeit

Sie als Unternehmer müssen versichern, dass die Finanzverwaltung jederzeit auf ihre gespeicherten Daten zugreifen und diese auslesen kann. Die GoBD legen fest, wie das Finanzamt im Rahmen einer Betriebsprüfung oder Kassennachschau auf steuerlich relevante Daten zugreifen darf.

Man unterscheidet zwischen drei Zugriffsarten. Sie als Unternehmer müssen sicherstellen dass alle drei Zugriffsarten technisch und organisatorisch möglich sind:

- Z1 – Unmittelbarer Zugriff: Der Prüfer erhält direkten Zugang zum Kassensystem oder zur Buchhaltungssoftware. Er kann selbstständig in den Daten recherchieren, Filter setzen und Auswertungen vornehmen. Allerdings kann er diese nur lesen, ohne sie zu ändern. Sie als Unternehmer müssen dem Prüfer dafür einen Zugang bereitstellen, beispielsweise über einen eigenen Benutzeraccount.

- Z2 – Mittelbarer Zugriff: Ein Mitarbeiter des Unternehmens führt die gewünschten Abfragen des Prüfers im System durch und stellt dem Prüfer die Ergebnisse zur Verfügung. Der Prüfer gibt vor, welche Daten er einsehen möchte, und das Unternehmen liefert diese entsprechend aufbereitet.

- Z3 – Datenträgerüberlassung: Die steuerlich relevanten Daten werden dem Prüfer auf einem Datenträger (z. B. USB-Stick oder CD) oder über eine sichere Online-Plattform zur Verfügung gestellt. Die Daten müssen in einem auswertbaren Format vorliegen, typischerweise im GDPdU- oder DSFinV-K-Format.

Die Wahl der Zugriffsart liegt beim Finanzamt. Unternehmen müssen alle drei Varianten technisch ermöglichen und organisatorisch vorbereitet sein.

Elektronische Belege & Aufbewahrung

Da immer mehr Geschäftsvorfälle ausschließlich digital entstehen, ist eine gesetzeskonforme Archivierung entscheidend: Nur wenn Belege unverändert, sicher und über Jahre hinweg verfügbar sind, können Sie bei einer Prüfung Ihre Buchführung lückenlos belegen und teure Schätzungen oder Sanktionen vermeiden. Gerade im Rahmen der GoBD sind die elektronische Aufbewahrungspflicht und die E-Rechnung zentrale Bausteine.

Elektronische Aufbewahrungspflicht

Grundsätzlich gilt das Elektronisch erzeugte steuerrelevante Daten auch elektronisch aufbewahrt werden müssen. Die Daten sind so zu archivieren, dass sie während der gesamten Aufbewahrungsfrist vollständig, unverändert, jederzeit verfügbar und maschinell auswertbar sind. Alle elektronischen Rechnungen müssen der Finanzbehörde mindestens 10 Jahre zur Überprüfung vorgelegt werden können – und zwar unverändert und digital.

Elektronische Rechnungen

Mit 1. Januar 2025 müssen alle Unternehmen in der Lage sein, elektronische Rechnungen (E-Rechnungen) zu empfangen und zu verarbeiten. Diese Verpflichtung betrifft insbesondere die Finanzbuchhaltung und markiert einen zentralen Schritt in Richtung digitalisierter Geschäftsprozesse. Ausgangsrechnungen dürfen zunächst weiterhin in Papierform oder als PDF versendet werden.

Ab 2027 sind Unternehmen mit einem Jahresumsatz von über 800.000 € verpflichtet, E-Rechnungen oder EDI-Anbindungen für ihre Ausgangsrechnungen zu nutzen. Kleinere Unternehmen erhalten eine Übergangsfrist und dürfen vorerst weiterhin Papierrechnungen ausstellen.

Spätestens ab 2028 gilt dann flächendeckend, dass der Versand von Rechnungen elektronisch erfolgen muss, und das über eine zertifizierte E-Rechnungssoftware. Die Erstellung in Word oder Excel ist nicht mehr zulässig.

Für die elektronische Rechnungsstellung sind spezifische Formate vorgeschrieben, die den Anforderungen der europäischen Norm EN 16931 entsprechen. Dazu zählen insbesondere ZUGFeRD und XRechnung:

- ZUGFeRD enthält sowohl maschinenlesbare Daten als auch ein visuell lesbares PDF-Dokument.

- XRechnung hingegen sind rein strukturiert und ausschließlich für die maschinelle Verarbeitung vorgesehen.

Hinweis für den Einzelhandel: Kassenbons sind von der E-Rechnungspflicht nicht betroffen. Sie dürfen weiterhin in Papierform oder – mit Zustimmung des Kunden – auch digital ausgegeben werden. Digitale Kassenbons müssen jedoch bestimmte maschinenlesbare Informationen enthalten (z. B. über einen QR-Code nach DSFinV-K-Standard). Nur so ist sichergestellt, dass der digitale Bon bei Bedarf auch in einer Software korrekt erfasst und verbucht werden kann.

Elektronische Rechnungen richtig archivieren

Unternehmen müssen ihre elektronischen Rechnungen und eingescannten Belege korrekt speichern, damit sie GoBD-konform sind. Das betrifft sowohl digitale Eingangs- und Ausgangsrechnungen als auch eingescanntes Papier.

Wichtig ist: Originaldaten dürfen nicht verändert werden, und alle relevanten Informationen müssen jederzeit maschinell auswertbar bleiben.

a. Umwandlungen von digitalen Rechnungen

Wenn Sie Rechnungen elektronisch erstellen, z. B. im Format ZUGFeRD oder XRechnung, dürfen diese Dateien nicht in andere Formate wie JPG, TIFF oder normale PDFs umgewandelt werden. Sonst gehen wichtige maschinenlesbare Daten verloren, und die Rechnungen erfüllen die GoBD-Anforderungen nicht mehr.

Erlaubt ist hingegen: Die Übertragung in ein hauseigenes Dateiformat, wenn dabei keine relevanten Daten verloren gehen.

b. Papierbelege digitalisieren (ersetzendes Scannen)

Papierbelege dürfen eingescannt und anschließend digital archiviert werden. Dabei muss das digitale Abbild genau wie das Original aussehen, damit es rechtlich anerkannt bleibt. Zusätzlich sollte der Text im Dokument so erfasst werden, dass er durchsuchbar ist. Das Verfahren hierfür nennt man OCR („Optical Character Recognition“), also Texterkennung. So können Inhalte schnell gefunden und für Prüfungen genutzt werden.

Wichtig zu beachten:

- Bewahren Sie Originalbelege auf, wenn dies gesetzlich vorgeschrieben oder aus Beweisgründen sinnvoll ist (z. B. Spendenquittungen oder Steuerbescheinigungen).

- Speichern Sie die gescannten Dateien revisionssicher, sodass sie nicht nachträglich verändert werden können.

- OCR-Texte sollten mitgespeichert werden, damit Sie Inhalte bei Bedarf durchsuchen und auswerten können.

GoBD in der Praxis – Schritt für Schritt vom Verkauf bis zur Archivierung

Die GoBD gelten nicht nur für die Buchhaltung, sondern für den gesamten Geschäftsablauf – vom ersten Verkauf über die Rechnung bis zur Archivierung.

- Bargeschäfte noch am selben Tag buchen.

- Kassen müssen GoBD- und TSE-konform sein – keine Änderungen ohne Protokollierung.

- Jeder Verkauf braucht einen digitalen, unveränderbaren Beleg.

💡 Tipp: Stornos und Rabatte immer dokumentieren, nie löschen.

- Rechnungen fortlaufend nummerieren und zeitnah ausstellen.

- Digitale Rechnungen im Originalformat (z. B. PDF oder XML) speichern.

- E-Rechnungen (ZUGFeRD/XRechnung) dürfen nicht konvertiert oder verändert werden.

💡 Tipp: Word- oder Excel-Rechnungen nur mit revisionssicherer Archivierung verwenden.

- Eingehende Rechnungen oder Lieferscheine zeitnah verbuchen und unverändert speichern.

- Papierbelege dürfen gescannt und digital archiviert werden („ersetzendes Scannen“).

- Scans müssen bildlich identisch und unveränderbar sein.

💡 Tipp: Wichtige Originale (z. B. Verträge) besser zusätzlich behalten.

- Buchungen vollständig, richtig und in Reihenfolge erfassen.

- Korrekturen nur per Storno- oder Nachbuchung, nie durch Überschreiben.

- Alle Änderungen müssen protokolliert sein (Datum, Uhrzeit, Benutzer).

💡 Merke: Manipulationen sind ein klarer GoBD-Verstoß.

- 10 Jahre Aufbewahrungspflicht für alle steuerrelevanten Daten.

- Immer im Originalformat archivieren – keine Umwandlung in JPG oder Papierausdrucke.

- Ablage muss geordnet, geschützt und nachvollziehbar sein.

💡 Tipp: Revisionssichere Cloud-Systeme mit automatischem Backup sind optimal.

- Finanzamt darf elektronischen Zugriff verlangen:

- Z1: Direkter Zugriff

- Z2: Mittelbarer Zugriff über dein Personal

- Z3: Datenträgerüberlassung

-

Ihre Software muss diese Exportfunktionen unterstützen.

💡 Tipp: Regelmäßig testen, ob der GoBD-Export funktioniert.

- Beschreibt alle Abläufe: Belegerfassung, Buchung, Archivierung.

- Muss aktuell sein und jede Änderung (z. B. neue Software) enthalten.

💡 Ohne Verfahrensdokumentation gilt die Buchführung als nicht GoBD-konform.

Folgen eines Verstoßes gegen die GoBD

- Steuerschätzung durch das Finanzamt: Schon kleine formelle Mängel können dazu führen, dass das Finanzamt die Besteuerungsgrundlagen schätzt – oft mit hohen Nachzahlungen.

- Bußgelder und Sanktionen: Fehlende Archivierung oder unvollständige Dokumentation können Bußgelder nach sich ziehen, besonders bei digitalen Belegen.

- Buchführung gilt als nicht ordnungsgemäß: Wenn Daten nicht nachvollziehbar oder veränderbar sind, wird die gesamte Buchhaltung infrage gestellt.

- Rechtliche Konflikte und Prüfungsstress: Fehlende Standards führen zu Rückfragen, Verzögerungen und möglichen Auseinandersetzungen mit dem Finanzamt.

Häufige Fehlerquellen und wie Sie diese Vermeiden

Rechnungen aus dem Onlineshop werden auf einem USB-Stick gespeichert, verschoben oder gelöscht.

Alle Rechnungen werden revisionssicher in der Software oder Cloud archiviert, Änderungen werden protokolliert.

Buchungsfehler werden direkt in der Originaldatei korrigiert, ohne Storno oder Nachbuchung.

Fehler werden über Storno- oder Korrekturbuchungen behoben, die ursprüngliche Buchung bleibt unverändert nachvollziehbar.

Elektronische Rechnungen werden ausgedruckt und die PDFs gelöscht.

Original-PDFs (z. B. PDF/A-3) bleiben im System gespeichert, Ausdrucke dienen nur als zusätzliche Kopie, nicht als Ersatz.

Kassendaten werden in einer Tabellenkalkulation ohne Protokollfunktion erfasst.

Kassenumsätze werden in einem GoBD-konformen System erfasst, sodass jede Änderung nachvollziehbar ist.

Rechnungen werden per E-Mail als bearbeitbare Word-Datei verschickt und nicht archiviert.

Rechnungen werden als unveränderbare, maschinenlesbare Dateien (PDF oder XML) versendet und automatisch in der Buchhaltungssoftware abgelegt.

Wie stelle ich sicher das meine Software GoBD konform ist?

Die Einhaltung der GoBD ist für alle Unternehmen verpflichtend. ETRON onRetail wurde von Beginn an unter Berücksichtigung dieser Anforderungen entwickelt. Es erfüllt nicht nur sämtliche Vorgaben für eine prüfungssichere Kassenführung, sondern auch die integrierte Warenwirtschaft (Einkauf, Verkauf auf Rechnung), das Auftragswesen und der Onlineshop erfüllen sämtliche Vorgaben der GoBD.

- Alle Buchungsdaten und Belege werden vollständig, unveränderbar und nachvollziehbar gespeichert. Die Archivierung der Daten erfolgt verfälschungssicher, sodass Manipulationen ausgeschlossen sind und die Anforderungen der GoBD erfüllt werden.

- Geschäftsvorfälle werden zeitnah und lückenlos erfasst. ETRON onRetail sorgt dafür, dass keine Buchung verloren geht und alle Vorgänge dokumentiert sind – inklusive Stornierungen und Änderungen.

- Im Rahmen einer Betriebsprüfung oder Kassennachschau können die Daten GoBD-konform exportiert werden. ETRON onRetail unterstützt alle drei gesetzlich vorgesehenen Zugriffsarten und ermöglicht einen Export im standardisierten DSFinV-K Format.

Mit ETRON onRetail setzen Sie auf ein Cloud-basiertes TSE-Kassensystem, das die gesetzlichen Anforderungen der KassenSichV sowie der GoBD erfüllt. Die Einhaltung dieser Vorgaben wurde durch unabhängige Rechtsprüfer im Rahmen einer Prüfung nach IDW PS 880 bestätigt.

Fordern Sie jetzt eine Demo an und prüfen Sie selbst, wie einfach GoBD-konforme Kassenführung sein kann!

FAQ

Elektronische Registrierkassen und offene Ladenkassen müssen die GoBD einhalten. Für elektronische Kassensysteme gilt zusätzlich die Kassensicherungsverordnung (KassenSichV), inklusive Technischer Sicherheitseinrichtung (TSE). Offene Ladenkassen sind von der KassenSichV ausgenommen, müssen aber trotzdem ordnungsgemäß dokumentiert werden.

Ja, die GoBD gelten verpflichtend für alle Unternehmer, Selbstständigen und Freiberufler. Wer steuerlich relevante Daten elektronisch verarbeitet, muss sich an die Vorgaben halten.

Alle steuerlich relevanten Unterlagen wie Rechnungen, Buchungsbelege, Verträge, E-Mails mit Geschäftsbezug und Kassendaten müssen GoBD-konform gespeichert werden. Auch digitale Dokumente aus Warenwirtschafts- und Buchhaltungssystemen zählen dazu.

Sobald eine Rechnung in der Buchhaltung verwendet wird, muss sie den GoBD entsprechen. Das gilt für Papier-, PDF- und elektronische Rechnungen gleichermaßen.

Ein Kassenbuch in Excel ist nicht GoBD-konform, da Excel-Dateien nachträglich leicht veränderbar sind und keine revisionssichere Führung ermöglichen. Zudem fehlt eine automatische Protokollierung von Änderungen, was gegen die Anforderungen der GoBD verstößt.

Eine Rechnung, die nur in Word erstellt und gespeichert wird, ist in der Regel nicht GoBD-konform, da sie leicht veränderbar ist und keine revisionssichere Archivierung bietet.

Bei Verstößen gegen die GoBD droht eine Verwerfung der Buchführung, Steuerschätzungen, vermehrte Betriebsprüfungen oder ein Bußgeld von bis zu 25.000€.

Die GoB regeln die allgemeine Buchführung, unabhängig vom Medium. Die GoBD erweitern diese Regeln für digitale Prozesse und Datenzugriffe.