Zum 1. Januar 2026 ist eine für viele Unternehmer und Händler relevante Änderung in Kraft getreten:

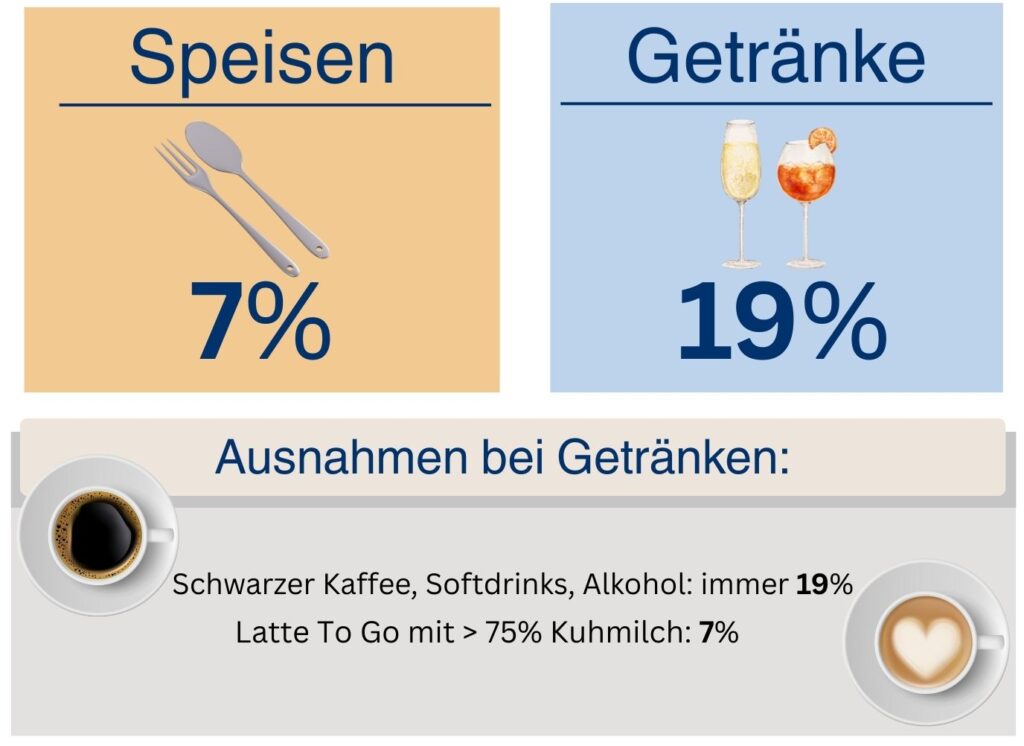

Für die Corona-Pandemie wurde die sogenannte „Außer Haus Steuer“ eingeführt. Take-Away war nur mit 7 % Umsatzsteuer belastet, während der Verzehr im Lokal weiterhin 19 % kostete. Ab 2026 wurde die Regelung vereinheitlicht: Egal ob vor Ort oder zum Mitnehmen, Speisen unterliegen nun dauerhaft 7 % Umsatzsteuer.

Hinweis: Im Gesetzestext ist der korrekte Begriff „Umsatzsteuer“. Umgangssprachlich wird häufig von „Mehrwertsteuer“ gesprochen, beide Begriffe meinen dasselbe.

Hintergründe: Warum wurde die Regelung geändert?

Bereits in den Jahren 2020 bis 2023 galt zeitweise der ermäßigte Steuersatz für Speisen, um die wirtschaftlichen Folgen der Pandemie abzufedern. Nach der Rückkehr zum regulären Steuersatz von 19 % wurde die Kritik aus der Branche lauter. Mit dem Steueränderungsgesetz 2025 hat der Gesetzgeber nun reagiert und die Absenkung auf 7 % ab dem 1. Januar 2026 dauerhaft in § 12 Abs. 2 Nr. 15 UStG verankert.

Der Bundesrat hatte im Gesetzgebungsverfahren zwar angeregt, auch Getränke (mit Ausnahme alkoholischer Getränke) einzubeziehen oder einen finanziellen Ausgleich für Länder und Kommunen zu schaffen. Beide Vorschläge wurden jedoch von der Bundesregierung abgelehnt. Damit bleibt es bei der klaren Trennung: Speisen 7 %, Getränke weiterhin 19 %.

Was genau hat sich geändert?

Ab dem 1. Januar 2026 gilt:

- 7 % Umsatzsteuer auf Speisen in der Gastronomie

- 19 % Umsatzsteuer auf Getränke (unverändert)

- Die Regelung ist unbefristet

Wer ist von der Regelung betroffen?

Auch wenn häufig von einer Mehrwertsteuer in der Gastronomie gesprochen wird, betrifft die Regelung weit mehr als klassische Restaurants. Betroffen sind alle Anbieter, die Speisen im Rahmen unternehmerischer Leistungen abgeben, z. B. Restaurants, Kantinen, Betriebsgastronomie, Bäckereien, Metzgereien, Catering-Unternehmen, Kioske, Imbissbuden, Foodtrucks sowie Kita-, Schul- und Krankenhausverpflegung.

Achtung, diese Sonderfälle können zu Stolperfallen werden

Getränke meist 19 % mit wenigen Ausnahmen

Für die meisten Getränke gilt auch nach der Reform weiterhin der Regelsteuersatz von 19 %. Gerade Smoothies und Mischgetränke sind jedoch ein häufiger Unsicherheitsfaktor, da die steuerliche Einordnung stark von der Rezeptur abhängen kann.

Bei Kaffee- und Milchgetränken kommt es auf Details an, insbesondere auf Milchanteil:

- Milchdrink mit überwiegendem Kuhmilchanteil (über 75 %): regelmäßig 7 %

Pflanzliche Alternativen wie Hafer-, Soja- oder Reisdrinks werden steuerlich nicht wie Kuhmilch behandelt. Entsprechende Getränke unterliegen daher meist ebenfalls dem Steuersatz von 19 %.

Gemischte Angebote: Buffet, Menü & All‑Inclusive

Problematisch bleibt die unterschiedliche Besteuerung von Speisen und Getränken bei Pauschal‑ oder Kombiangeboten, etwa bei Buffets, All‑Inclusive‑Angeboten oder Menü‑ und Veranstaltungspauschalen.

Grundsätzlich gilt nach der Rechtsprechung des Bundesfinanzhofs: Die Aufteilung hat nach der einfachstmöglichen Methode zu erfolgen, meist anhand der Einzelverkaufspreise.

Um den Verwaltungsaufwand zu reduzieren, erlaubt die Finanzverwaltung ab 2026 wieder eine Vereinfachungsregelung:

- Bei Kombiangeboten darf der Getränkeanteil pauschal mit 30 % des Gesamtpreises angesetzt werden.

- Die restlichen 70 % gelten als Speisen und unterliegen dem ermäßigten Steuersatz von 7 %.

Beispiel: Ein Buffet inklusive Getränke kostet 50 € brutto.

- 30 % (15 €) → Getränke → 19 % USt

- 70 % (35 €) → Speisen → 7 % USt

Was Unternehmer jetzt noch prüfen sollten

Viele Kassensysteme haben die neuen Steuersätze zum Jahreswechsel automatisch übernommen. Dennoch sollten Unternehmer die Mehrwertsteuer Gastronomie nicht als reine Formsache abhaken. Erfahrungsgemäß zeigen sich Fehler oft erst im Nachgang – etwa bei Auswertungen, Exporten oder im Rahmen von Betriebsprüfungen.

Typische Prüfpunkte sind:

- Beleg‑ und Bontexte kontrollieren (korrekte Steuersätze, verständliche Ausweisung)

- DATEV‑ und DSFinV‑K‑Exporte prüfen, insbesondere die richtige Zuordnung der Steuerschlüssel

- Warenartikel und Warengruppen sauber trennen (Speisen vs. Getränke)

- Kalkulation überprüfen: Soll die Steuersenkung an Kunden weitergegeben oder zur Margenstärkung genutzt werden?

- Bei Speisekarten und Preislisten gilt: Da in der Regel Bruttopreise ausgewiesen werden, besteht kein zwingender Änderungsbedarf. Entscheidend ist vielmehr, ob die interne Kalkulation noch passt.

Auch bei automatisierten Kassensystemen empfiehlt sich eine kurze Dokumentation der Prüfungen, insbesondere mit Blick auf spätere Nachfragen der Finanzverwaltung.

Gutscheine und Anzahlungen: Das sollten Sie beachten

- Auch Gutscheine und Vorauszahlungen müssen korrekt behandelt werden:

- Einzweckgutscheine, die 2025 verkauft wurden, bleiben bei 19 %, es ist keine Korrektur nötig

- Mehrzweckgutscheine werden erst bei Einlösung besteuert, demnach mit 7 % auf Speisen

- Anzahlungen müssen in der Endabrechnung mit dem gültigen Steuersatz korrigiert werden

Die Steuersenkung ist nicht unumstritten

Die Absenkung der Mehrwertsteuer auf Speisen wird politisch und gesellschaftlich unterschiedlich bewertet.

Die Organisation foodwatch kritisiert die Maßnahme als besonders vorteilhaft für große Systemgastronomen. Kritiker bemängeln, dass vor allem große Systemgastronomen von der Regelung profitieren, während die steuerliche Entlastung nicht zwingend bei Verbraucherinnen und Verbrauchern ankommt.

Zudem wird argumentiert, dass alternative Maßnahmen, etwa eine gezielte steuerliche Entlastung gesunder Grundnahrungsmittel, sozial- und gesundheitspolitisch wirksamer gewesen wären.

Fazit: Steuerlich sauber umsetzen und Chancen nutzen

Die dauerhafte Absenkung der Umsatzsteuer auf 7 % für Speisen ist eine spürbare Entlastung für viele Unternehmen – nicht nur in der klassischen Gastronomie, sondern überall dort, wo Speisen im Rahmen unternehmerischer Leistungen abgegeben werden.

Sie eröffnet Spielraum in der Kalkulation, etwa zur Weitergabe an Kunden oder zur Stabilisierung der Marge. Gleichzeitig bleibt die saubere Trennung zwischen Speisen und Getränken entscheidend. Wer Belege, Exporte und Artikelstrukturen regelmäßig prüft und dokumentiert, schafft eine solide Grundlage für den laufenden Betrieb und spätere Betriebsprüfungen.